9.1. Kiểm tra Bảng cân đối tài khoản |

|

9.1. Kiểm tra Bảng cân đối tài khoản |

|

Hướng dẫn:

Biểu hiện 1: TK 111, 1121, 1128 bị sai

Xem hướng dẫn tại đây |

Xem hướng dẫn tại đây |

Xem hướng dẫn tại đây |

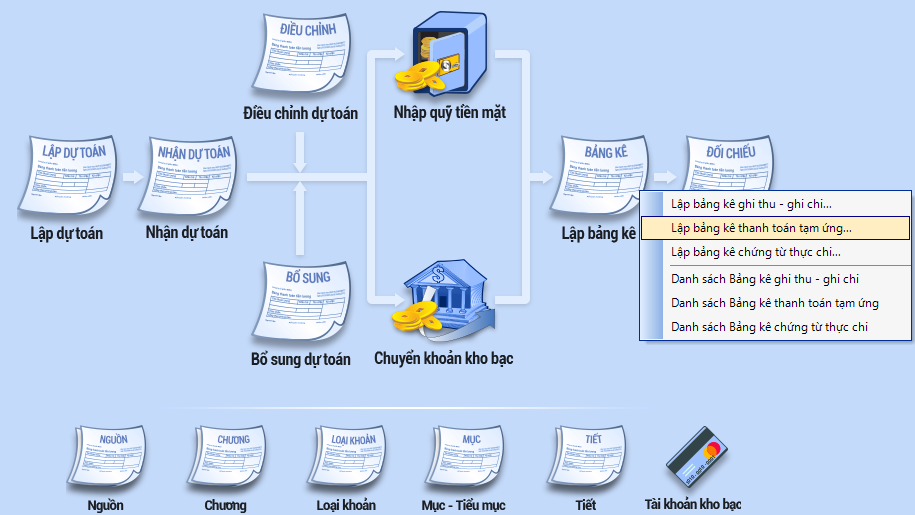

❖ Nguyên nhân 1: Do hạch toán thừa hoặc thiếu chứng từ phát sinh ➢ Khắc phục: Đơn vị đối chiếu số liệu thực tế để nhập liệu đầy đủ. ❖ Nguyên nhân 2: Do đơn vị chưa làm thủ tục thanh toán tạm ứng, ghi thu - ghi chi hoặc làm rồi nhưng ngày hạch toán của bút toán kết chuyển không đúng với kỳ thanh toán. ➢ Khắc phục: Vào Dự toán ngân sách\Lập bảng kê\Bảng kê thanh toán tạm ứng và Bảng kê ghi thu - ghi chi, sau đó đối chiếu với số liệu thực tế.

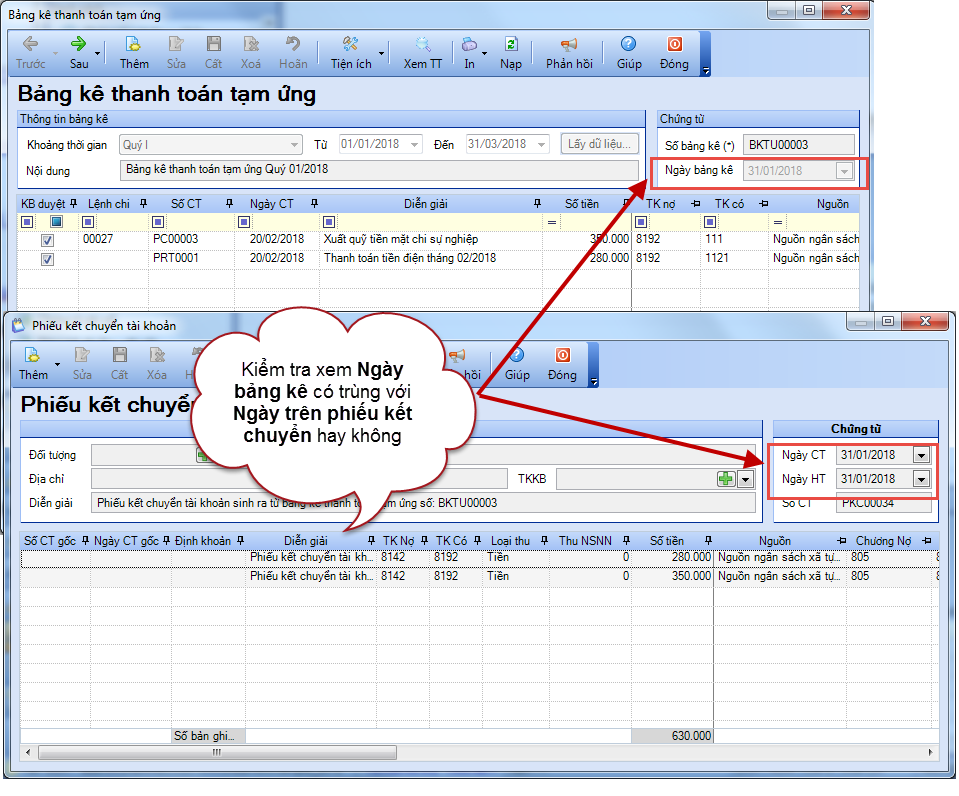

Trường hợp đối chiếu bút toán kết chuyển bằng cách vào Bảng kê nhấn Xem TT để mở chứng từ kết chuyển có trùng với ngày của bảng kê hay không thì sửa lại.

Xem hướng dẫn kiểm tra, lập bảng kê chi tiết tại đây. |

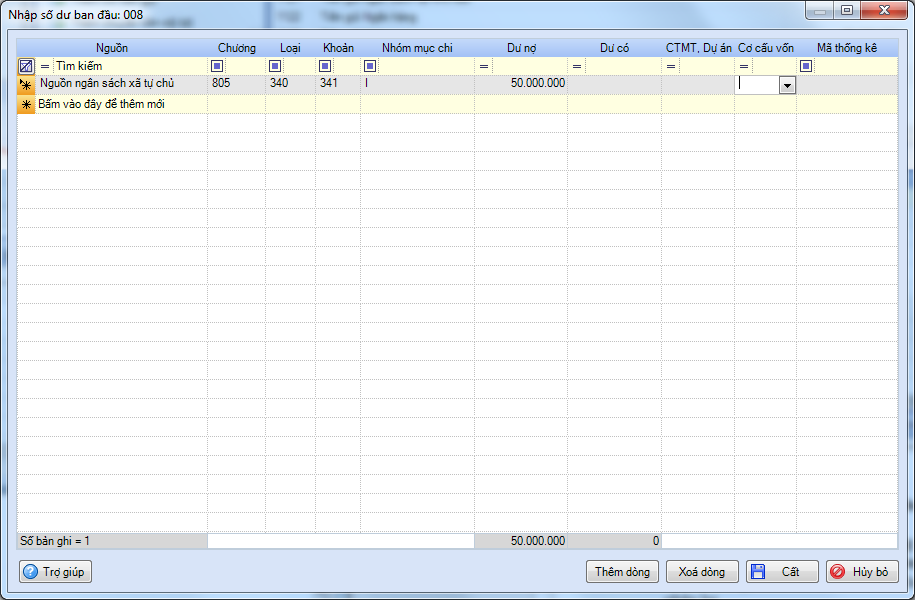

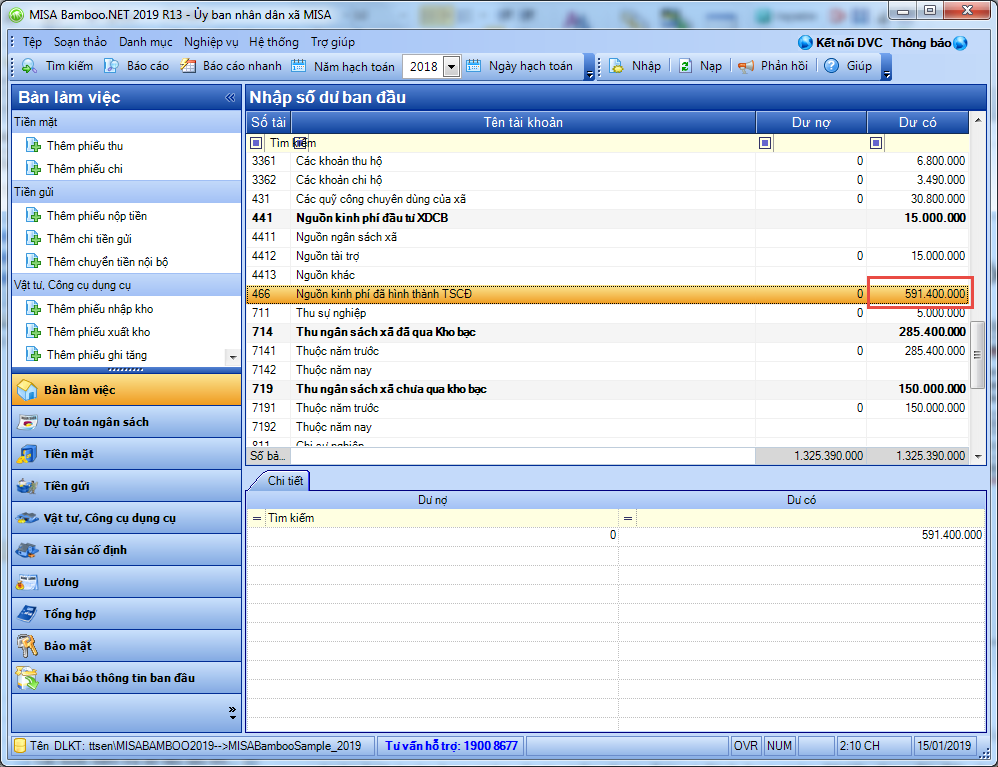

❖ Nguyên nhân: Do sai nhập sai số dư đầu năm hoặc dự toán nhận trong năm. ❖ Khắc phục: •Vào menu Nghiệp vụ\Nhập số dư ban đầu, kích đúp chuột vào TK 008 để nhập số dư.

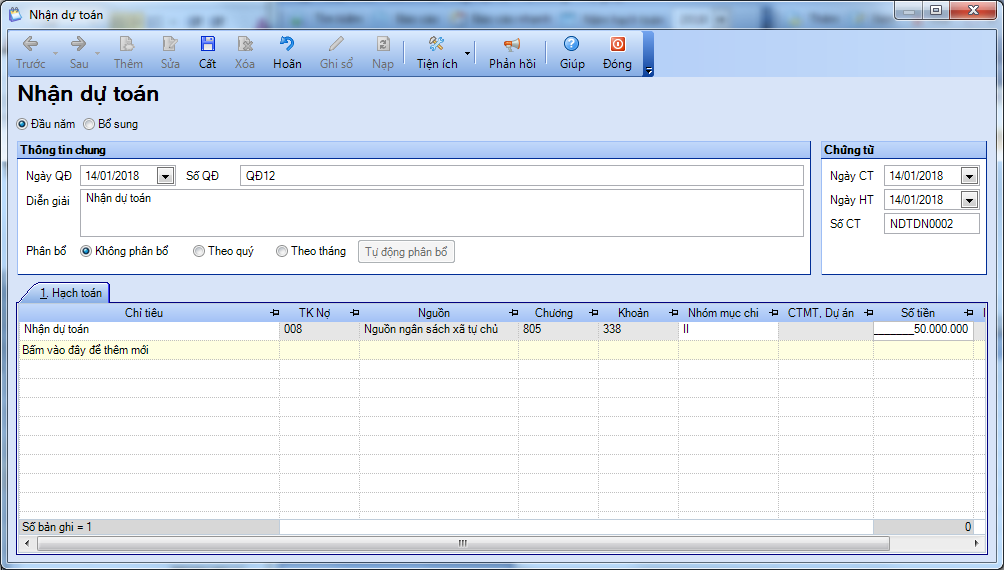

•Vào phân hệ Dự toán ngân sách\Nhận dự toán: nhập đúng, đủ dự toán trong năm.

|

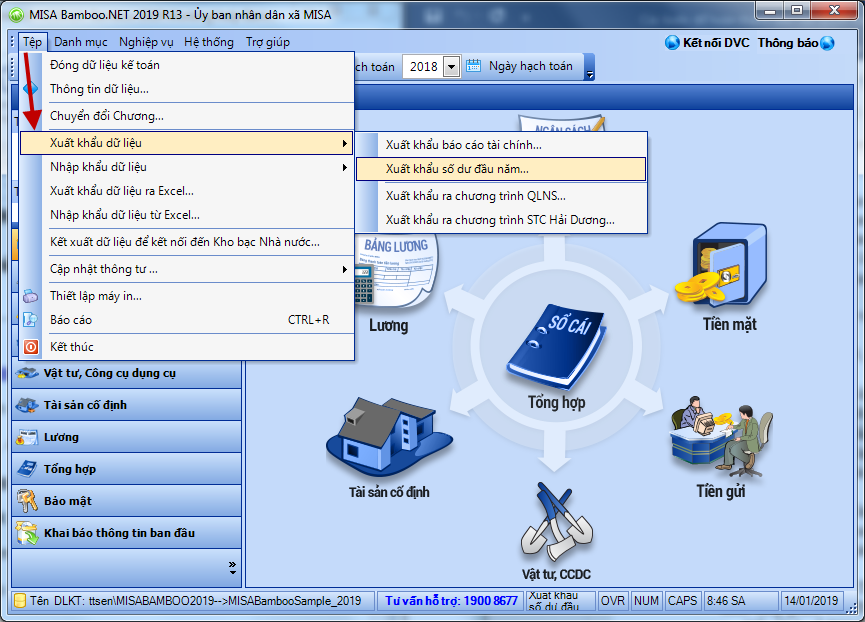

❖ Kiểm tra số dư đầu năm các TK không có chi tiết như TK 211, 214, 241, 311, 331, 333, 441, 466, 914 Nếu Tổng dư Nợ không bằng Tổng dư Có thì người dùng lấy bảng cân đối kế toán năm trước đã in và nộp để đối chiếu số dư đầu năm nay, xem sai chi tiết ở tài khoản nào thì nên nhập bổ sung, sửa đổi, hoặc xóa đi và nhập lại. ❖ Kiểm tra số dư đầu năm các tài khoản có chi tiết như: TK 005, 152, 311, 336, 431,... nếu không đúng khi đó nên tiến hành tạo dữ liệu mới từ dữ liệu năm trước, sau đó xuất khẩu số dư đúng từ dữ liệu vừa tạo và nhập khẩu vào dữ liệu có số dư đang sai theo các bước sau: •Bước 1: Tạo mới dữ liệu từ năm trước để lấy số dư đầu năm chuẩn. Xem hướng dẫn chi tiết tại đây. • Bước 2: Đăng nhập vào dữ liệu vừa tạo ở bước 1. Vào Tệp\Xuất khẩu dữ liệu\Xuất khẩu số dư đầu năm. Xem hướng dẫn chi tiết tại đây

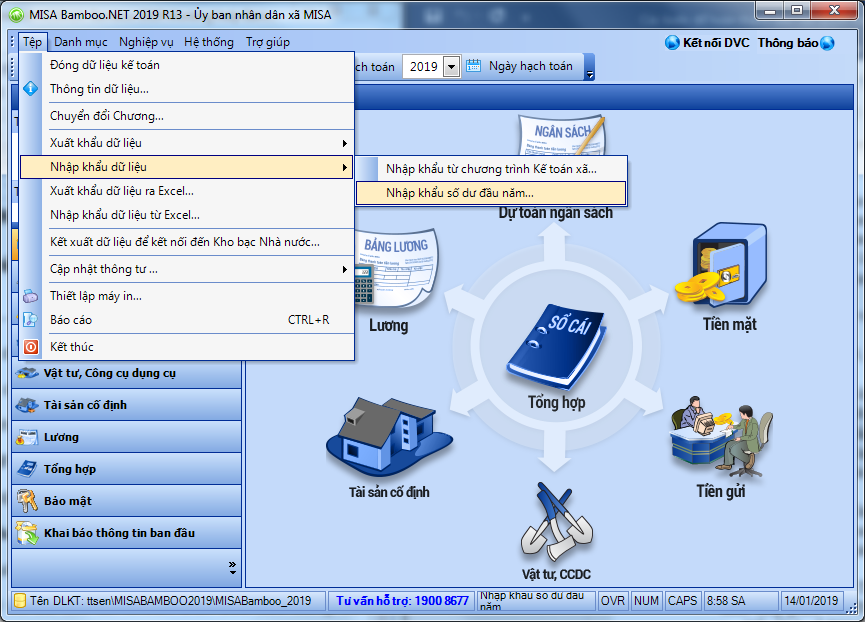

• Bước 3: Đăng nhập vào dữ liệu đang có số dư đầu kỳ sai. Vào Tệp\Nhập khẩu dữ liệu\Nhập khẩu số dư đầu năm, chọn đến file đã xuất khẩu ở bước 2 và tiền hành nhập khẩu.

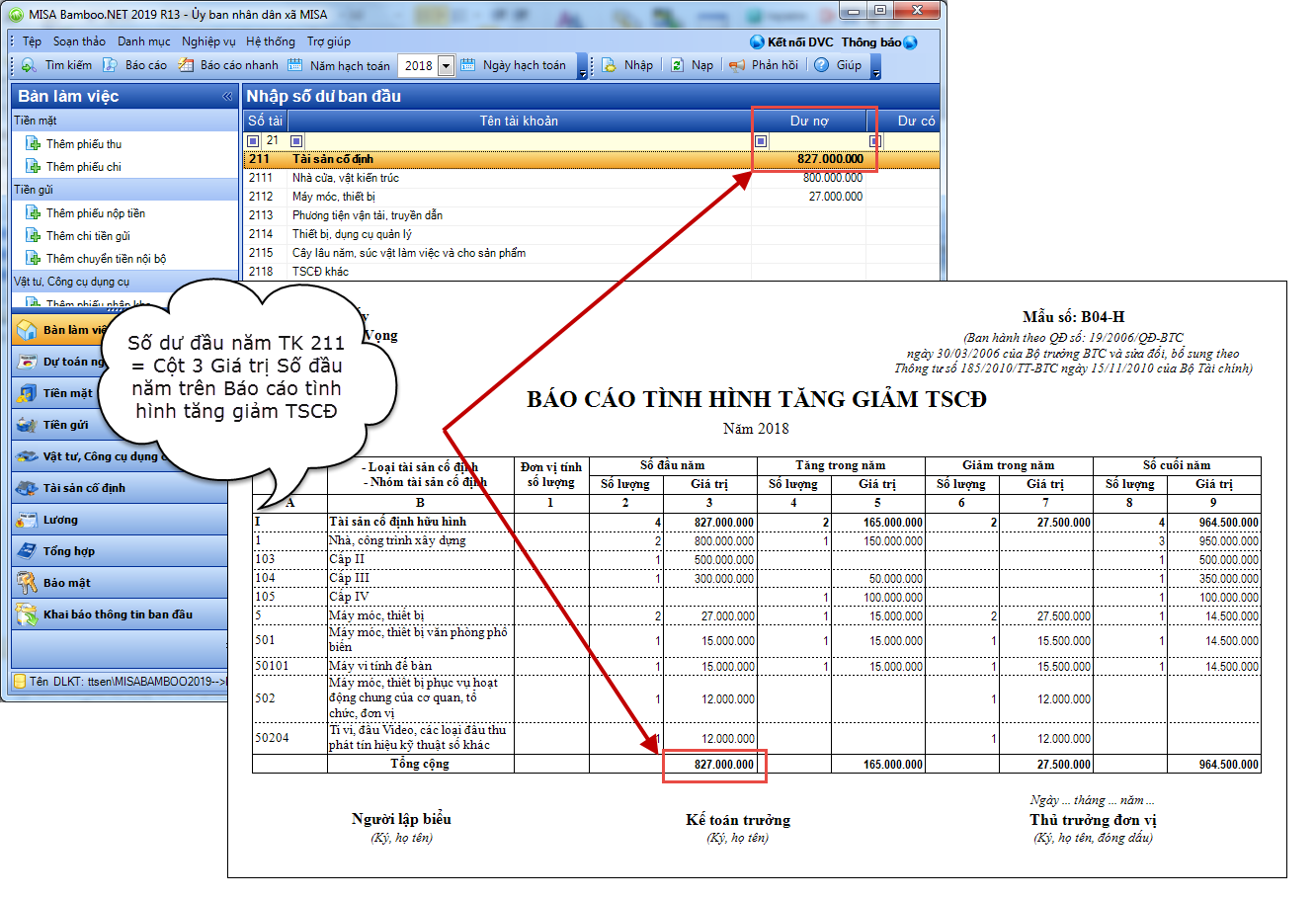

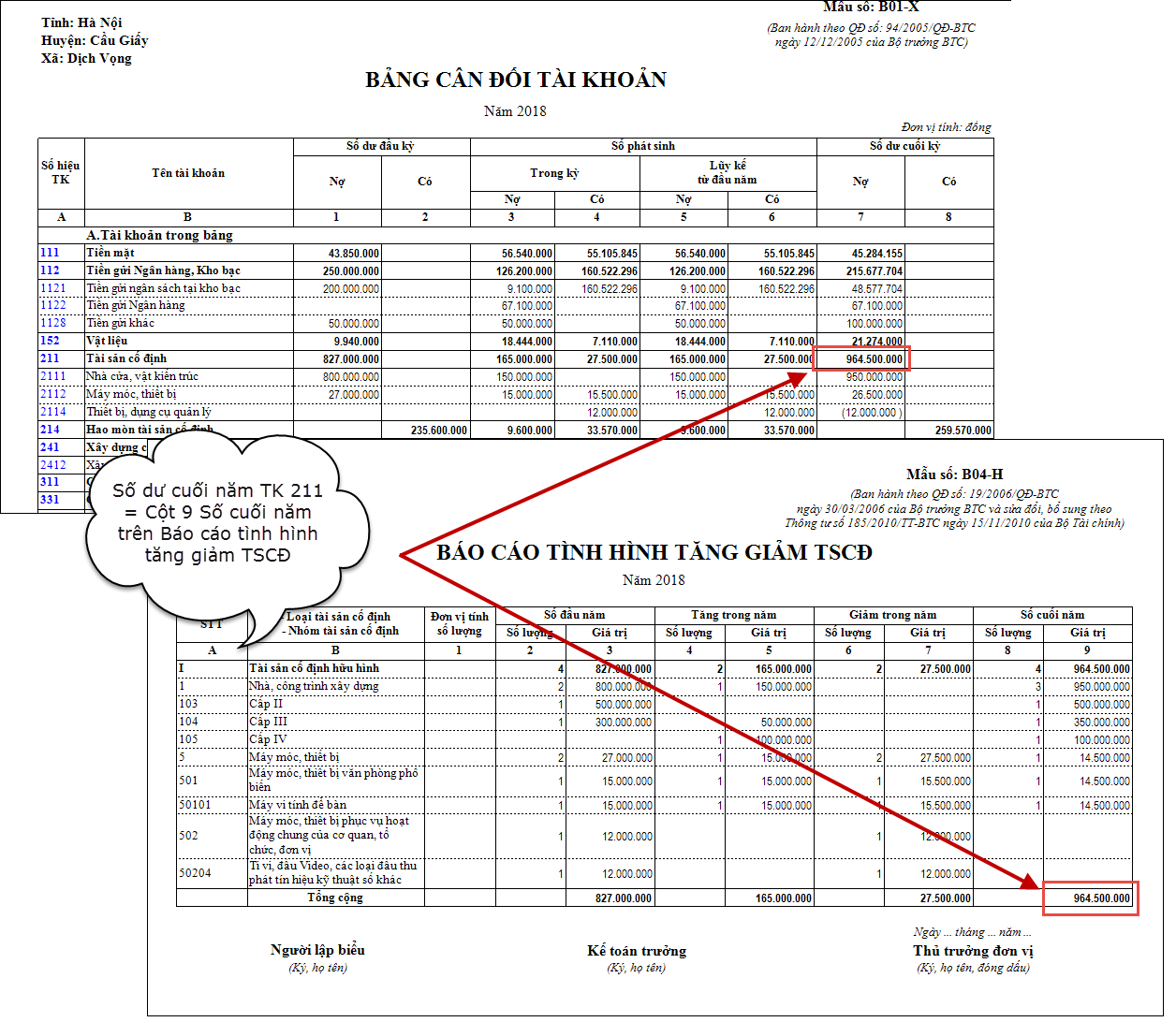

•Sau đó kiểm tra lại số dư các tài khoản trên báo cáo Bảng cân đối tài khoản. Xem hướng dẫn chi tiết tại đây Lưu ý: Đảm bảo danh mục của dữ liệu xuất khẩu và nhập khẩu giống nhau, nếu không giống nhau thì khi xuất khẩu số dư sẽ xuất cả danh mục. ❖ Số dư các tài khoản 211, 214, 466 thì đối chiếu bằng cách: •Đối chiếu số dư đầu năm: o Số dư đầu năm TK 211 = Cột 3 Số đầu năm trên báo cáo B04-H: Báo cáo tình hình tăng giảm TSCĐ.

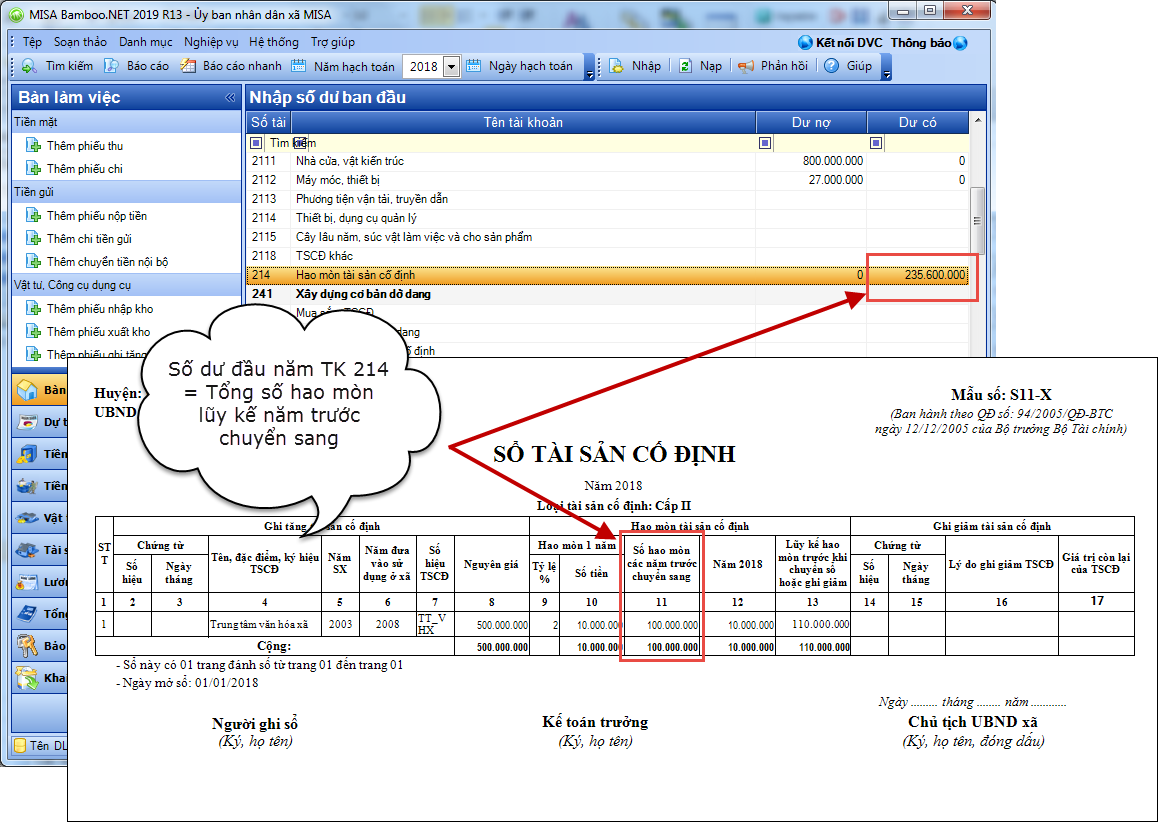

o Số dư đầu năm TK 214 = Tổng số hao mòn lũy kế năm trước chuyển sang trên Sổ tài sản cố định. Lưu ý: Anh/chị cần cộng cột 11 Số hao mòn các năm trước chuyển sang để đối chiếu với số dư đầu năm TK 214 cho chính xác.

o Số dư đầu năm TK 466 = Nguyên giá của tài sản trên Báo cáo tình hình tăng giảm TSCĐ - Số hao mòn năm trước chuyển sang trên Sổ tài sản cố định.

•Đối chiếu số dư cuối năm: Kiểm tra xem đơn vị đã hạch toán hao mòn tài sản cố định chưa bằng cách vào phân hệ Tài sản cố định\Danh sách tính hao mòn xem đã có chứng từ hạch toán bút toán hao mòn chưa, nếu chưa đơn vị Tính hao mòn TSCĐ. Sau đó đối chiếu như sau: o Số dư cuối năm TK 211 = Cột 9 Số cuối năm trên B04-H: Báo cáo tình hình tăng giảm TSCĐ.

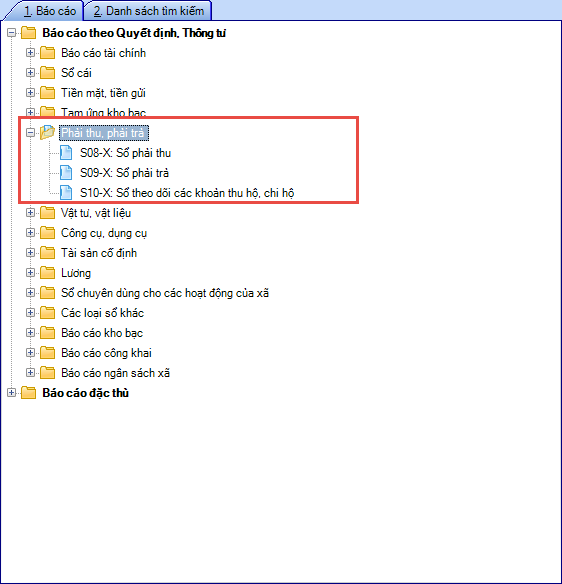

o Số dư cuối năm TK 214 = Tổng luỹ kế hao mòn trước khi chuyển sổ hoặc ghi giảm trên Sổ tài sản cố định (cột 13) - Giá trị còn lại của TSCĐ (Cột 17). o Số dư cuối năm TK 466 = Nguyên giá của tài sản trên Báo cáo tình hình tăng giảm TSCĐ - Tổng luỹ kế hao mòn trước khi chuyển sổ hoặc ghi giảm trên Sổ tài sản cố định (cột 13). o Số dư các tài khoản theo đối tượng như 311, 331 thì kiểm tra đối chiếu thực tế tại menu Báo cáo\Phải thu, phải trả\S08-X: Sổ phải thu và S09-X: Sổ phải trả.

|