Khi in bảng cân đối tài khoản, số liệu đã nhập hết rồi nhưng tài khoản 334 và 332 vẫn còn số dư thì phải làm như thế nào |

|

Khi in bảng cân đối tài khoản, số liệu đã nhập hết rồi nhưng tài khoản 334 và 332 vẫn còn số dư thì phải làm như thế nào |

|

Thông thường nếu đơn vị không nợ lương và bảo hiểm thì hai tài khoản 332 và 334 trên bảng cân đối tài khoản sẽ không có số dư, trường hợp hai tài khoản này có số thường là do hạch toán thừa hoặc thiếu các chứng từ lương, bảo hiểm

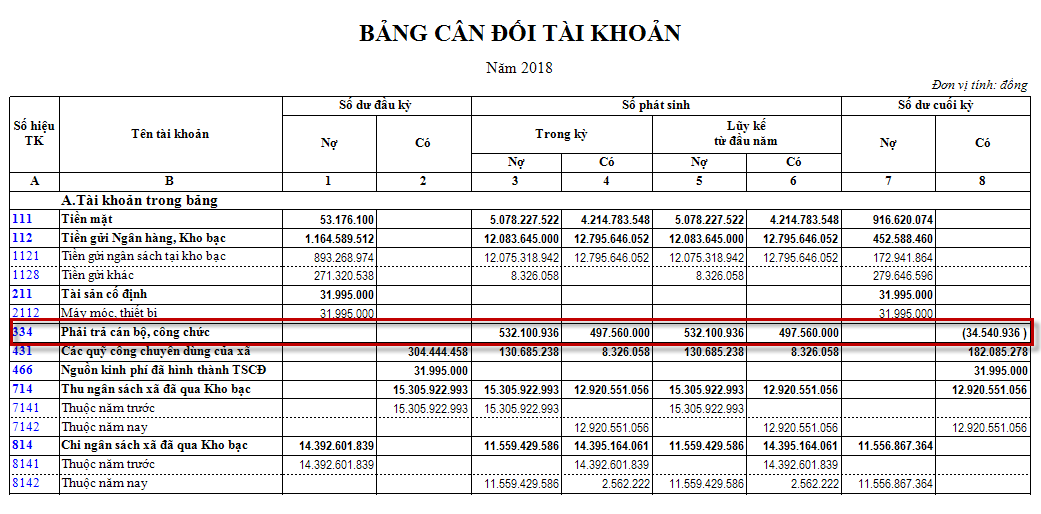

❖ Biểu hiện: Trên bảng cân đối tài khoản các tài khoản 332, 334 có số dư bên có là số tiền âm (trường hợp này thường mẫu số 02 đã khớp đúng số liệu so với kho bạc)

❖ Nguyên nhân: Do đơn vị bị thiếu chứng từ hạch toán chi phí lương, bảo hiểm hoặc có chứng từ hạch toán chi phí lương, bảo hiểm nhưng số tiền trên chứng từ hạch toán chi phí ít hơn số tiền trên chứng từ chi trả lương, bảo hiểm. ❖ Giải pháp: 1. Trước tiên đơn vị cần xác định xem số liệu đang sai ở thời điểm nào, cụ thể là ở tháng nào bằng cách mở Bảng cân đối tài khoản, tích chuột vào TK 334 (hoặc 332) có màu xanh trên màn hình để mở sổ cái TK 334 kiểm tra ở dòng Số dư cuối tháng xem tháng nào đang bị dư để sửa lại. 2. Đơn vị mở chứng từ chuyển khoản lương (bảo hiểm) vào Tiện ích chọn Sinh chứng từ hạch toán chi phí lương (bảo hiểm) để cập nhật lại số liệu cho đúng |

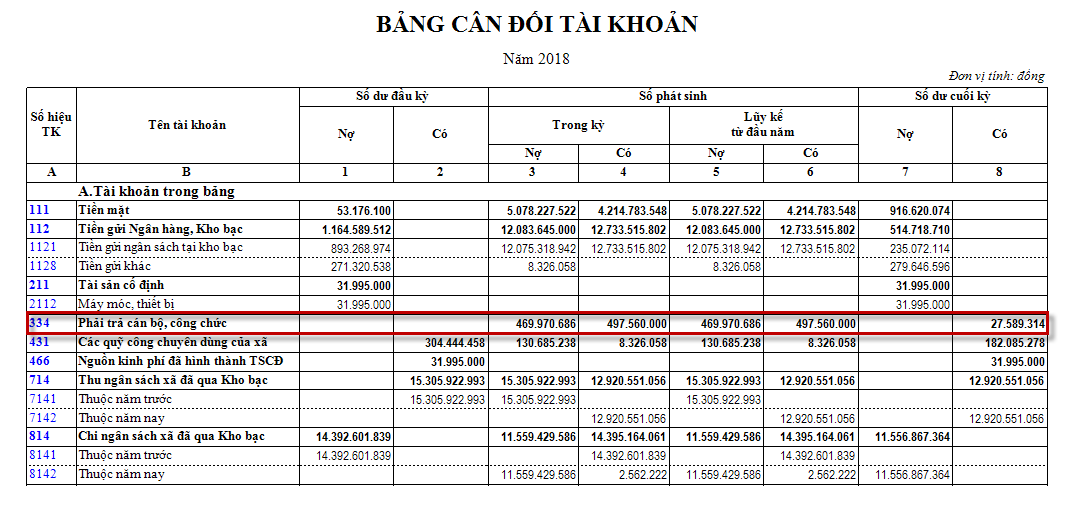

❖ Biểu hiện 2: Trên bảng cân đối tài khoản các tài khoản 332, 334 có số dư bên Có là số tiền dương.

❖ Nguyên nhân: Do đơn vị thiếu chứng từ chi lương, bảo hiểm hoặc là trên chứng từ chi lương, bảo hiểm đang hạch toán chưa đúng. ❖ Giải pháp: 1. Đơn vị kiểm tra trên danh sách chứng từ chuyển khoản kho bạc xem đã đủ chứng từ chi lương (bảo hiểm) chưa, nếu chưa đủ thì bổ sung thêm chứng từ chi lương (bảo hiểm). 2. Nếu đã đủ chứng từ chi lương (bảo hiểm), chứng từ hạch toán chi phí lương (bảo hiểm) cũng đủ thì cần kiểm tra lại xem trên chứng từ chi lương (bảo hiểm) xem có hạch toán sai tài khoản không? Đơn vị mở chứng từ chi lương (bảo hiểm) để kiểm tra, đối với chứng từ chi thanh toán lương thì hạch toán Nợ TK 334, chứng từ chuyển khoản bảo hiểm thì hạch toán Nợ TK 332. |