Giảm tài sản do thanh lý |

|

Giảm tài sản do thanh lý |

|

1. Định khoản

❖ Căn cứ vào Biên bản thanh lý TSCĐ và các chứng từ liên quan kế toán ghi giảm tài sản cố định do thanh lý:

Nợ TK 214: Hao mòn tài sản cố định (số đã hao mòn lũy kế)

Nợ TK 466: Nguồn kinh phí đã hình thành TSCĐ (Giá trị còn lại của TSCĐ)

Có TK 211: Tài sản cố định (nguyên giá)

❖ Phản ánh số thu về thanh lý TSCĐ

Nợ TK 111: Tiền mặt (Nếu thu nhượng bán, thanh lý thu bằng tiền mặt)

Nợ TK 112: Tiền gửi (Nếu thu nhượng bán, thanh lý bằng chuyển khoản)

Nợ TK 311: Các khoản phải thu (Nếu nhượng bán, thanh lý chưa thu tiền)

Có TK 719: Thu ngân sách xã chưa qua Kho bạc (7192: Thuộc năm nay)

❖ Khi làm thủ tục nộp số tiền thanh lý TSCĐ vào ngân sách nhà nước:

• Nộp bằng tiền mặt:

Căn cứ vào phiếu chi, Giấy nộp tiền vào ngân sách, kế toán ghi:

Nợ TK 112: Tiền gửi ngân hàng kho bạc (1121: Tiền ngân sách tại kho bạc)

Có TK 111: Tiền mặt

• Nộp bằng tiền gửi ngân hàng:

Nợ TK 112: Tiền gửi ngân hàng, kho bạc (1121 - Tiền ngân sách tại kho bạc)

Có TK 1128 : Tiền gửi khác

Căn cứ vào Giấy nộp tiền đã được kho bạc xác nhận, ghi thu ngân sách đã qua Kho bạc, kế toán ghi:

Nợ TK 719: Thu ngân sách xã chưa qua Kho bạc (7192: Thuộc năm nay)

Có TK 714: Thu ngân sách xã đã qua Kho bạc (7142: Thuộc năm nay)

2. Mô tả nghiệp vụ

1. Bộ phận hành chính căn cứ vào thực trạng của tài sản để lập đề nghị thanh lý TSCĐ trình chủ tịch UBND xã phê duyệt.

2. Sau khi chủ tịch xã phê duyệt, tiếp tục trình Phòng tài chính phê duyệt kế hoạch thanh lý tài sản cố định.

3. Sau khi được Phòng Tài chính phê duyệt UBND xã thành lập Hội đồng thanh lý tài sản.

4. Hội đồng thanh lý thực hiện thanh lý, nhượng bán tài sản và lập Biên bản thanh lý tài sản theo Quyết định thanh lý của Phòng Tài chính.

5. Kế toán thực hiện ghi sổ kế toán:

• Căn cứ vào Biên bản thanh lý TSCĐ và các chứng từ liên quan kế toán ghi giảm tài sản cố định do thanh lý.

• Ghi sổ số tiền thu do thanh lý.

• Làm thủ tục nộp tiền vào ngân sách nhà nước

Ví dụ:

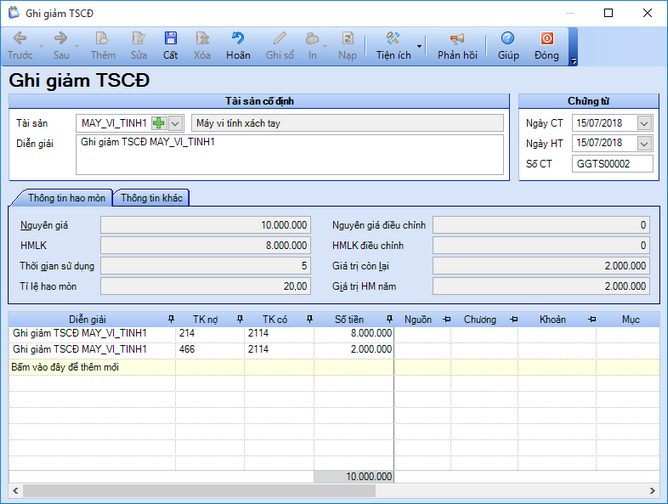

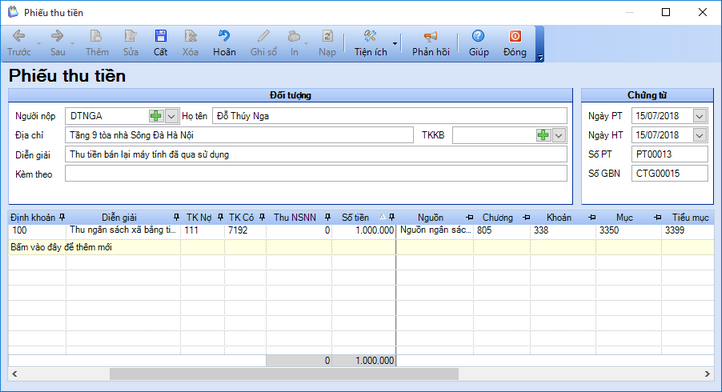

Ngày 15/07/2018 UBND xã thực hiện thanh lý 01 máy vi tính xách tay mua từ ngày 02/08/2014, nguyên giá 10.000.000 đồng đã hao mòn 8.000.000 đồng, giá trị còn lại là 2.000.000 đồng. Máy tính bán lại cho hộ kinh doanh cá thể số tiền là 1.000.000 đồng đã thu bằng tiền mặt.

Định khoản:

• Ghi giảm tài sản

Nợ TK 214: 8.000.000 đồng

Nợ TK 466: 2.000.000 đồng

Có TK 2114: 10.000.000 đồng

• Ghi thu ngân sách xã chưa qua kho bạc

Nợ TK 111: 1.000.000 đồng

Có TK 7192: 1.000.000 đồng

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

❖ Bước 1: Ghi giảm tài sản cố định

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm tài sản cố định.

2. Khai báo các thông tin chứng từ Ghi giảm tài sản cố định.

• Chọn tài sản cần ghi giảm bằng cách nhấn vào biểu tượng ![]() .

.

• Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

3. Nhấn Cất.

❖ Bước 2: Thu tiền từ thanh lý tài sản cố định

Tùy thuộc vào số thu từ thanh lý tài sản cố định bằng hình thức gì, anh/chị thực hiện nhập liệu chứng từ tương ứng. Ví dụ thu tiền thanh lý bằng tiền mặt thì thực hiện như sau:

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

2. Khai báo thông tin chứng từ Phiếu thu tiền

• Thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải.

• Thông tin Chứng từ: Ngày phiếu thu, Ngày hạch toán, Số phiếu thu, Số giấy báo nhập.

• Thông tin chứng từ chi tiết: Nhập TK Có 7192, Số tiền, Mục lục ngân sách.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S11-X: Sổ tài sản cố định; B04-H: Báo cáo tình hình tăng giảm TSCĐ; Sổ S01b-X: Sổ cái tài khoản.