Chi quỹ công chuyên dùng tại xã |

|

Chi quỹ công chuyên dùng tại xã |

|

1. Định khoản

Căn cứ vào phiếu chi và các hồ sơ thanh toán liên quan, kế toán hạch toán:

Nợ TK 431 – Các quỹ công chuyên dùng của xã (chi tiết theo từng quỹ)

Có TK 111 – Tiền mặt.

2. Mô tả nghiệp vụ

1. Khi phát sinh nhu cầu chi tiền từ quỹ công chuyên dùng, kế toán tập hợp hồ sơ thanh toán theo từng trường hợp, đồng thời lập phiếu chi trình kế toán trưởng và thủ trưởng đơn vị ký duyệt.

2. Kế toán nhận lại phiếu chi đã ký duyệt và chuyển cho thủ quỹ.

3. Thủ quỹ tiến hành chi tiền, ký nhận vào phiếu chi và hạch toán vào sổ quỹ tiền mặt.

4. Kế toán căn cứ vào phiếu chi đã được ký nhận, tiến hành ghi nhận vào sổ chi tiết quỹ tiền mặt.

Ví dụ

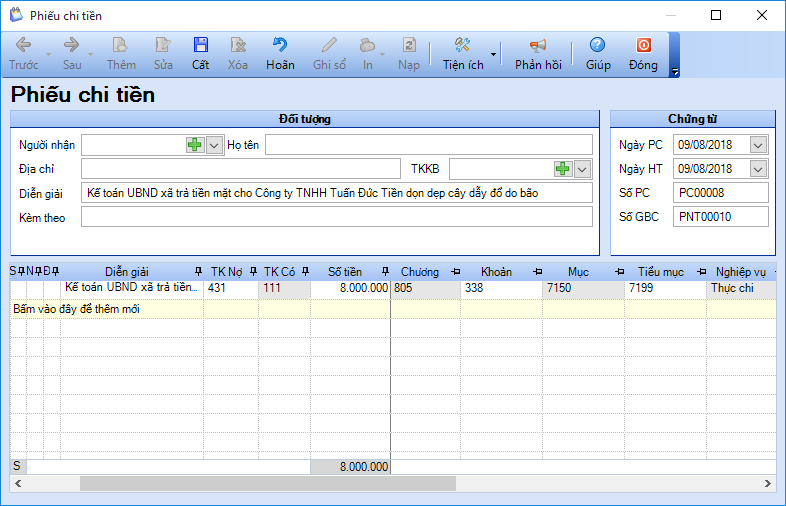

• Ngày 09/08/2018, Kế toán UBND xã trả tiền mặt cho Công ty TNHH dịch vụ Tuấn Đức tiền dọn dẹp cây gãy đổ do bão, số tiền 8.000.000đ được lấy từ Quỹ phòng chống lụt bão của xã.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi...

2. Khai báo thông tin chứng từ chi khác bằng tiền mặt trên Phiếu chi tiền.

• Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Diễn giải.

• Nhập thông tin Chứng từ: Ngày Phiếu chi, Ngày hạch toán, Số phiếu chi.

• Nhập thông tin chứng từ chi tiết: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), TK Nợ, Số tiền, chọn Hoạt động tài chính.

3. Nhấn Cất.

4. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S01a-X: Nhật ký-sổ cái; S01b-X: Sổ cái tài khoản 111, 431; S02a-X: Sổ quỹ tiền mặt; S02b-X: Sổ nhật ký thu, chi quỹ tiền mặt;